这里有最新的公司动态,这里有最新的网站设计、移动端设计、网页相关内容与你分享!

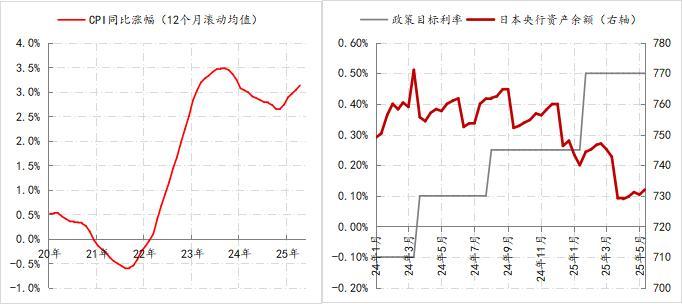

与目前以削减周期速度的其他主要经济体不同,根据长期偏转的结束,自2023年以来,日本的年度周期持续超过2.5%,而日本的银行多年来,范围的运营物业逐渐被恢复。在过去的12个月中,日元的总升值超过10%。图1日本的通货膨胀和货币政策数据来源:自今年年初以来,特朗普管理绩效不仅继续引起市场信息,而且还影响了市场对美元系统的市场信心。美国股票,美国债券和美元之间的风险关系受到损害(美国股票多次,美国债券和美元同时削弱了):削弱的美元索引。在1月13日达到110.18的命中率后,它继续下降,在一个弱点下,最低点下降到97.91,目前低于100。标准普尔500指数命中6147.43布劳票19,一度下降到4842.94,然后逐渐以5900分弹跳。一月份销毁5%的债券后,美国债券的30年收获下降了4.33%,5月份再次损失了5%,仍然超过4.9%。图2美国股票,美国债券和美元数据来源的趋势:风,中国和美国股票,美国债券和美元指数都是每周中位数。因此,今年有两种线索导致日本市场:日本经济已恢复旋转,在日本征收特朗普管理层的关税以及信息NA高频的干扰。图3日本股票,日本债券和日元数据来源的趋势:风,日本股票,日本债券和日元中的日元都是每周中位数。在特朗普政府实施“解放日的关税”之前,日本银行政策的背景导致日元货币状况不断收紧。在这方面,日本债券收益公司放松,日元汇率受到赞赏。尽管调整了收紧日本股票财务状况的影响,但仍处于高水平。在此期间,与股票,债券和交易所之间的跨资产风险风险存在稳定的相关性。 4月之后,日本高经济关税的潜在影响一直在提醒市场情绪的暴力变化,包括同时削弱的股票市场和债券市场,但Yen迅速在风险的驱动力下欣赏。在暂停同行关税之后,日本股票继续愈合,但日本长期的债券继续上升,向上的坡度更大。日本国库债券的债券曲线也显示出快速降低,日元减弱,即债券市场和外汇市场同时削弱了。这些变化表明,即使日元市场也经历了类似于美元市场的冲击跨资产风险的髋关节没有损坏,并且最近可以通过调整跨组件市场的欣赏来理解最近的市场变化。因此,自2023年以来建立的日元加强的主要逻辑仍然存在。但是,最近对日本政府债券的债券最近提出的反映了市场对日本经济中“停滞”风险的担忧 - 高塔拉班人的高涨但没有降低(日本大米价格最近继续上涨)。如果日本 - US的谈判税率恶化,那么“停滞”的风险会对日元市场交叉资产平衡的关系构成重大威胁。但是,从日本,日本和美国之间目前的接触来看,更有可能达成类似于英国 - 美国协议的共识。基于上述情况和潜在影响,尽管促进日元趋势的逻辑仍然存在,但日元汇率w在高频和admintrump静止的信息的信息中,病情仍然经历了一段时期的波动。 。

与目前以削减周期速度的其他主要经济体不同,根据长期偏转的结束,自2023年以来,日本的年度周期持续超过2.5%,而日本的银行多年来,范围的运营物业逐渐被恢复。在过去的12个月中,日元的总升值超过10%。图1日本的通货膨胀和货币政策数据来源:自今年年初以来,特朗普管理绩效不仅继续引起市场信息,而且还影响了市场对美元系统的市场信心。美国股票,美国债券和美元之间的风险关系受到损害(美国股票多次,美国债券和美元同时削弱了):削弱的美元索引。在1月13日达到110.18的命中率后,它继续下降,在一个弱点下,最低点下降到97.91,目前低于100。标准普尔500指数命中6147.43布劳票19,一度下降到4842.94,然后逐渐以5900分弹跳。一月份销毁5%的债券后,美国债券的30年收获下降了4.33%,5月份再次损失了5%,仍然超过4.9%。图2美国股票,美国债券和美元数据来源的趋势:风,中国和美国股票,美国债券和美元指数都是每周中位数。因此,今年有两种线索导致日本市场:日本经济已恢复旋转,在日本征收特朗普管理层的关税以及信息NA高频的干扰。图3日本股票,日本债券和日元数据来源的趋势:风,日本股票,日本债券和日元中的日元都是每周中位数。在特朗普政府实施“解放日的关税”之前,日本银行政策的背景导致日元货币状况不断收紧。在这方面,日本债券收益公司放松,日元汇率受到赞赏。尽管调整了收紧日本股票财务状况的影响,但仍处于高水平。在此期间,与股票,债券和交易所之间的跨资产风险风险存在稳定的相关性。 4月之后,日本高经济关税的潜在影响一直在提醒市场情绪的暴力变化,包括同时削弱的股票市场和债券市场,但Yen迅速在风险的驱动力下欣赏。在暂停同行关税之后,日本股票继续愈合,但日本长期的债券继续上升,向上的坡度更大。日本国库债券的债券曲线也显示出快速降低,日元减弱,即债券市场和外汇市场同时削弱了。这些变化表明,即使日元市场也经历了类似于美元市场的冲击跨资产风险的髋关节没有损坏,并且最近可以通过调整跨组件市场的欣赏来理解最近的市场变化。因此,自2023年以来建立的日元加强的主要逻辑仍然存在。但是,最近对日本政府债券的债券最近提出的反映了市场对日本经济中“停滞”风险的担忧 - 高塔拉班人的高涨但没有降低(日本大米价格最近继续上涨)。如果日本 - US的谈判税率恶化,那么“停滞”的风险会对日元市场交叉资产平衡的关系构成重大威胁。但是,从日本,日本和美国之间目前的接触来看,更有可能达成类似于英国 - 美国协议的共识。基于上述情况和潜在影响,尽管促进日元趋势的逻辑仍然存在,但日元汇率w在高频和admintrump静止的信息的信息中,病情仍然经历了一段时期的波动。 。 Copyright © 2024-2026 十大网投正规信誉官网_十大网投信誉可靠平台 版权所有

沪ICP备32623652号-1